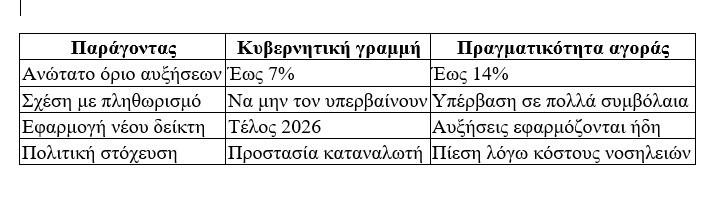

Μια κρίσιμη μάχη για το ύψος των ασφαλίστρων εξελίσσεται το τελευταίο διάστημα μεταξύ καταναλωτικών ενώσεων και ασφαλιστικών εταιρειών, καθώς ο νέος δείκτης που θα χρησιμοποιείται για να προσδιορίζει τις αυξήσεις στα ετησίως ανανεούμενα συμβόλαια υγείας αναμένεται τεχνικά να είναι έτοιμος στο τέλος του 2026. Η χρήση του δείκτη αυτού θα αρχίσει να αποτυπώνεται στα συμβόλαια από το 2027, επηρεάζοντας τότε το κόστος ασφάλισης των συμβολαίων που αφορά.

Η κυβέρνηση, δια στόματος του υπουργού Ανάπτυξης κ. Τάκη Θεοδωρικάκου, έχει ζητήσει οι αυξήσεις να μην υπερβαίνουν τις περσινές δηλαδή το το 7%. Ο πήχης για τις νέες αυξήσεις στα ιδιωτικά ασφάλιστρα υγείας μπαίνει εκ νέου από το Υπουργείο Ανάπτυξης, με σαφή πολιτική γραμμή ότι οι αναπροσαρμογές δεν μπορούν να ξεφύγουν από τα όρια του πληθωρισμού και σε καμία περίπτωση δεν θα πρέπει να υπερβούν τα περσινά επίπεδα.

Ποια είναι η πραγματικότητα

Ωστόσο, η εικόνα που παρουσιάζει σήμερα η αγορά είναι διαφορετική. Στα ισόβια συμβόλαια υγείας οι αυξήσεις που αφορούν το 2025 και εφαρμόζονται στα συμβόλαια του 2026 κινούνται ήδη μεταξύ 7% και 9%, ενώ στα ετησίως ανανεούμενα συμβόλαια μπορεί να ξεκινούν από 7%, έχουν φτάσει ακόμη και το 14%, προκαλώντας έντονες αντιδράσεις, ιδίως από ασφαλισμένους μεγαλύτερων ηλικιών.

Από την άλλη πλευρά ασφαλιστικές εταιρείες βρίσκονται αντιμέτωπες με αυξημένα κόστη, κυρίως λόγω των δαπανών νοσηλείας. Η προσπάθειά τους να συγκρατήσουν τα έξοδα σε συνεργασία με τα νοσηλευτικά ιδρύματα αποδεικνύεται ιδιαίτερα δύσκολη. Για τον λόγο αυτό, εκτιμάται ότι θα επιχειρήσουν να στραφούν δυναμικά στην πρωτοβάθμια περίθαλψη, η οποία σε μεγάλο βαθμό καθορίζει την ανάγκη μελλοντικής νοσηλείας. Η έγκαιρη διάγνωση και παρακολούθηση μπορεί να μειώσει τις βαριές και κοστοβόρες νοσηλείες, περιορίζοντας συνολικά τις αποζημιώσεις.

Καθοριστικό ρόλο στις μελλοντικές αυξήσεις ασφαλίστρων θα διαδραματίσει η εφαρμογή του νέου δείκτη. Σε πολλές περιπτώσεις, και ιδιαίτερα για ασφαλισμένους μεγάλης ηλικίας με δεδομένο το χαμηλό ύψος των συντάξεων, οι αυξήσεις αυτές χαρακτηρίζονται ήδη δυσβάσταχτες.

Τι προβλέπει η κυβέρνηση και τι δείχνει η αγορά

Σημαντική εξέλιξη αποτελεί και η πρόσφατη απόφαση του Συμβουλίου της Επικρατείας (2196/2025), η οποία άναψε το πράσινο φως για μονομερείς αυξήσεις ασφαλίστρων στα συμβόλαια υγείας, θέτοντας ωστόσο σαφείς προϋποθέσεις. Το ΣτΕ ξεκαθαρίζει ότι δεν αρκεί μια γενική αναφορά σε ρήτρα αυξήσεων. Τα συμβόλαια πρέπει να περιλαμβάνουν σαφή και συγκεκριμένα κριτήρια για τον τρόπο υπολογισμού των αυξήσεων, καθώς και τις πιθανές συνέπειες για τον ασφαλισμένο. Σε διαφορετική περίπτωση, οι αυξήσεις μπορεί να κριθούν μη νόμιμες. Παράλληλα, απαιτείται επαρκής και έγκαιρη ενημέρωση του καταναλωτή πριν την υπογραφή του συμβολαίου, ώστε να γνωρίζει τα δικαιώματα και τις υποχρεώσεις του.

Οι εξελίξεις στην ασφαλιστική αγορά

Την ίδια στιγμή, η ασφαλιστική αγορά βρίσκεται σε φάση ανακατάταξης. Μετά τη μεταβίβαση της Εθνικής Ασφαλιστικής στην Τράπεζα Πειραιώς, η Εθνική Τράπεζα αναμένεται σύντομα να ανακοινώσει συνεργασίες με δύο ασφαλιστικές εταιρίες στους τομείς Ζωής και Ζημιών, με συμμετοχή τουλάχιστον στη μία από αυτές.

Παράλληλα, σχεδιάζονται νέα, πιο προσιτά ασφαλιστικά προϊόντα με στόχο τη διεύρυνση της πελατειακής βάσης, ενώ μεταβάλλονται και τα επιχειρηματικά μοντέλα των εταιρειών για την ενίσχυση των πωλήσεων μέσω bancassurance. Τέλος, στο προσκήνιο βρίσκονται συμφωνίες που θα εντάξουν ενεργότερα τις ασφαλιστικές εταιρείες στην πρωτοβάθμια περίθαλψη, αλλάζοντας συνολικά τον χάρτη της ιδιωτικής ασφάλισης υγείας.

Πηγή: newmoney.gr